源泉徴収税額表とは何か?

源泉徴収税額表とは何か?

この記事は、株式会社フリーウェイジャパンが制作しています。当社は、従業員5人まで永久無料の給与計算ソフト「フリーウェイ給与計算」を提供しています。フリーウェイ給与計算はクラウド給与計算で、WindowsでもMacでも利用できます。ご興味があれば、ぜひ利用してみてください。詳しくは、こちら↓

(c) 2017 freewayjapan Co., Ltd.

この記事は、株式会社フリーウェイジャパンが制作しています。当社は、従業員5人まで永久無料の給与計算ソフト「フリーウェイ給与計算」を提供しています。フリーウェイ給与計算はクラウド給与計算で、WindowsでもMacでも利用できます。ご興味があれば、ぜひ利用してみてください。詳しくは、こちら↓

(c) 2017 freewayjapan Co., Ltd.

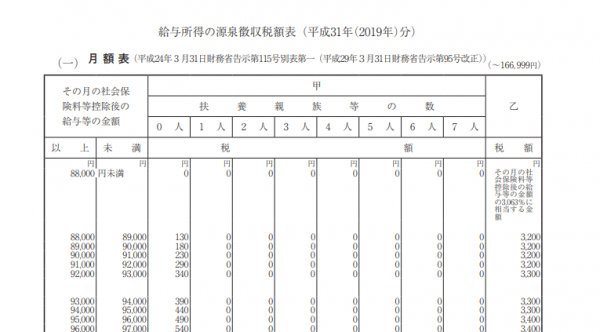

源泉徴収税額表は、会社(事業主)が支払う従業員の給与・賞与から所得税を源泉徴収する際に、その税額を計算するときに参照する表です。月額表、日額表、賞与に対する源泉徴収税額の算出率の表があり、区分は甲乙丙に分かれています。源泉徴収税額表に記載されている税額は、税制改正等により年度ごとに異なる場合があるため、最新の源泉徴収税額表を国税庁のホームページ等で確認します。なお、平成25年~平成49年までは、所得税とあわせて復興特別所得税が源泉徴収税額表に含まれています (以下、「所得税」には復興特別所得税を含みます)。※2020年10月27日に更新

源泉徴収税額表は3種類ある

源泉徴収税額表には「月額表」、「日額表」、「賞与に対する源泉徴収税額の算出率の表」の3つがあり、給与の支払区分に応じて使用する源泉徴収税額表が異なります。パートやアルバイトの源泉徴収についても、同様に使い分けが必要です。

月額表

月給制、半月ごと・10日ごとの支払い

日額表

日給・週給制、日割り計算の支払い

賞与に対する源泉徴収税額の算出率の表

賞与の支払い

※前月中に支払うべき給与がない場合、または賞与の金額が前月中の給与の金額の10倍を超える場合は「月額表」を使うことがあります。

源泉徴収税額の区分

源泉徴収税額表には3種類がありますが、さらに「甲」・「乙」・「丙」の区分ごとに税額が異なります。月額表では、「甲」・「乙」の区分に分けて税額が記載されており、「給与所得者の扶養控除等(異動)申告書」の提出がある場合は「甲」欄、ない場合は「乙」欄に記載されている税額を適用します。「丙」の区分は日額表にのみ記載されており、日雇賃金(日給)の源泉徴収税額を求める場合に適用します。

退職所得の源泉徴収税額

退職所得とは、退職手当、退職一時金、社会保険または共済等の各制度から受け取る一時金のことです。退職所得から源泉徴収する税額は「退職所得の源泉徴収税額の速算表」を使用して求めます。なお、退職所得を年金で受け取る場合は雑所得として課税、死亡退職金の場合は相続税の課税対象です。

主要な源泉徴収税額表

源泉徴収税額の計算方法の詳細が、国税庁が公開している各税額表の最終ページに記載されていますので、そちらも参考にしましょう。給与の源泉徴収税額表を以下に紹介します。記載のないものがあれば、国税庁のホームページ(令和2年分 源泉徴収税額表)で確認してみてください。