ずっと無料の給与計算ソフト

フリーウェイ

給与計算

- 従業員5人まで永久無料、6人以上は月額1,980円で無制限

- 年末調整、全銀データ出力、給与明細のメール送信も無料

- 109,345ユーザーが利用(2024年2月29日時点)

![]()

必要なのはインターネットとパソコンだけ。従業員5人まで永久にフリーです。6人以上なら、何人でも価格は月額1,980円。WindowsとMacの両方で使えます。

![]()

クラウド型だから、ダウンロードやインストールが不要です。保険料率の変更や税率の改正があっても、すぐアップデートでき、常に最新の機能を利用できます。

![]()

シンプルな画面とメニューで初心者でも設定できます。マニュアル、動画、FAQも充実していて安心。ユーザー数の実績も109,345になりました。(2024年2月29日時点)

毎月の給与計算業務は、従業員の生活を支える非常に重要な仕事で、担当者としてミスをできない大切な業務です。そのため、給与計算ソフトを選ぶときには悩みます。クラウド給与計算ソフトで業務効率化、エクセルやフリーソフトでコスト削減など、求める条件によってソフトの種類は様々。社労士などのプロへの給与計算業務のアウトソーシングサービスをやめた方で、給与計算の経験がないまま担当になった方は、難しい手順なしで給与計算を完結できることが条件になるでしょう。料金で比べるときには、複数のオフィスで使った場合や、社員数が想定の最大まで増えた場合の金額も試算するようにしてください。「安いと思って導入したら、利用するうちに高額なコストがかさんでしまった」という問題を防ぎやすくなります。可能であれば、事前に調べた上で、給与明細に入力・作成するなどして、試しに使ってみましょう。無料でのお試し期間が、30日間や○ヶ月と限定されている場合は、「今なら絶対に活用できる」時期に申込みましょう。探す時間がなく、まずは何か使ってみたい方には「フリーウェイ給与計算」がオススメです。従業員5人まで0円ですから、安心してお試しを。

無料版は、いつまで利用できますか?

期間は無制限です。少人数の中小企業の方で、安い給与計算ソフトをお探しであれば、フリーウェイ給与計算がオススメです。

給与明細などを印刷する際に、専用用紙を買う必要はありますか?

いいえ。フリーウェイ給与計算の帳票類は、全て白紙のプリンタ用紙に印刷できます。専用用紙に支払っていたコストも削減可能です。

年末調整の機能も無料で使えますか?

はい、税金(源泉所得税や住民税)の計算、社会保険(健康保険、介護保険、雇用保険)、年末調整、支払調書の機能を使えます。

クラウド型のメリットとデメリットを教えてください。

一例ですが、メリットは、時間と場所を問わず、常に最新版を使えること。デメリットは、利用するにはインターネット接続が必須になる点です。

比較・検討するための資料はありますか?

はい、ご用意しておりますので、こちらからダウンロードしてください。

有料版を契約後に従業員数が減ったら、無料版に変更できますか?

はい、契約期間の終了後に無料版へダウングレードできます。柔軟に運用できますので、ご安心ください。

いつでもどこでも確認ができる利便性、シンプルで分かりやすい設計・操作性、安価な月額利用料で重宝しています。(あおい税理士事務所 赤木様)

使用して8年になります。NTTデータの「年調・法定調書の達人」との連携もスムーズで重宝しています! (自由ヶ丘税理士事務所 小林様)

受託している給与計算をするのに使っています。 クラウドなのにスピーディな操作ができるのは嬉しいです。(渡辺宏幸税理士事務所 渡辺様)

5名まで無料で使えるソフトなので、お客様ご自身で実際に試すことができること、起業時の費用負担を抑えることができること、お客様が登録したIDとパスワードを教えていただければ、直接給与明細を確認でき生産性が上がるため、お客様に勧めています。(AP総合税務会計事務所 青松様)

5名まで無料!なので、小規模なお客様に対してスムーズに導入できました。オンラインで相互に操作できるため、指導や修正が簡単で、とても効率的です。ウィズコロナの時代には欠かせないツールの一つです。(小野太志税理士事務所 小野太志様)

給与業務を任されている顧問先は全てフリーウェイ給与計算を使い入力しています。操作もわかりやすいですし、無料版は5名という人数制限だけで 有料版と同じ機能が利用できるため、顧問先への導入も薦めやすいです。(松村税務会計事務所 松村 順様)

![]()

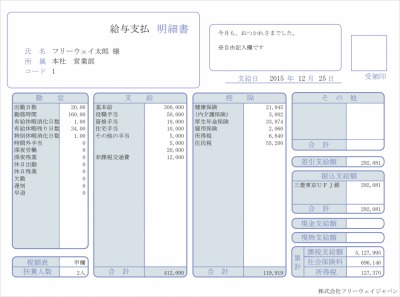

給与や賞与の明細書をWeb明細で発行して従業員にメール配信でき、ペーパーレス化を実現できます。テレワークの環境にも最適です。

![]()

インターネットバンキングに取り込める、全銀データを出力できます。給与や賞与を振込むときの手間が激減します。※一部対応外の金融機関があります

![]()

給与計算の総括である年末調整。フリーウェイ給与計算なら、源泉徴収票などの法定調書や支払調書も、無料で作れます。

フリーウェイ給与計算では、複雑ではない、とてもシンプルな料金の体系を採用しています。

従業員数の規模と処理する会社数さえ分かれば、無料プランなのか有料プランなのか分かります。

有料プランの場合でも、月額利用料も手軽に計算できます。そのため、見積書の発行は承っていません。ご了承ください。

| 無料版 | |

|---|---|

| 初期費用 | 無料 |

| 月額利用料 | 無料 |

| バージョンアップ料 | 無料 |

| 利用期間 | 無制限 |

| ID(ライセンス)数 | 1 |

| 登録データ数(登録会社数) | 1 |

| 登録できる従業員数 | 5人まで |

| 年末調整・支払調書 | あります |

| 操作サポート | ありません |

| 有料版 | |

|---|---|

| 初期費用 | 無料 |

| 月額利用料 | 1,980円(年間23,760円) |

| バージョンアップ料 | 無料 |

| 利用期間 | 1年ごとの更新 |

| ID(ライセンス)数 | 1~ |

| 登録データ数(登録会社数) | 無制限 ※追加料金なしで複数の会社の給与計算が可能です |

| 登録できる従業員数 | 無制限 |

| 年末調整・支払調書 | あります |

| 操作サポート | あります(電話、メール) |

![]()

無料版では5人まで、有料版なら6人以上の従業員を保存できます。しかも、人数は無制限。小規模の企業や個人事業主でも大企業でも定額です。

![]()

有料プランなら、何社でも登録できます(料金一定)。グループ会社の処理をしていたり、社会保険労務士や税理士など業務を代行している方に、おすすめです。

![]()

操作方法で分からないことがあった場合に、電話、メール、リモート(遠隔)でのサポートを受けられます。

※無料版は、マニュアル、FAQ、AIチャット(無人)を利用可

「フリーウェイ経理Lite」を使えば、給与・賞与の仕訳を手入力する手間を省けます。日々の帳簿づけから決算書の出力まで可能で、0円で利用できます

「フリーウェイマイナンバー」を使うと、個人番号を各種帳票に自動で印字できます。個人番号の収集・保管・運用・破棄が、従業員20名まで0円です。

「フリーウェイタイムレコーダー」を導入すると、タイムカードの出勤日数や労働時間などの勤怠情報の手入力から解放されます。従業員10名まで0円です。

タイムカードや勤怠管理システムなどに記録された情報をもとに、給与計算対象期間の勤怠を集計し、勤務時間や残業時間などを確定します。

入退社、家族、通勤手当、振込口座、標準報酬月額など、給与計算に影響がある情報のうち、前月の給与計算以降に変更があった情報を確定します。

上記1、2の情報に基づき、基本給、通勤手当、残業代などの支給金額と、給与から控除する所得税、住民税、健康保険料、介護保険料、厚生年金保険料、雇用保険料などの控除金額を計算し、差引支給額を確定します。なお、給与計算システムに上記1、2を反映すれば、差引支給額を自動計算できます。

上記3で確定した差引支給額を、本人に現金で手渡しするか、本人の銀行口座に振込みます。振込データを作成できる給与計算システムを使用すれば、作成した振込データをインターネットバンキングに送信することで、効率的に処理できます。

給与明細書を作成し、本人に配布します。給与明細書は、Webやメールなどで配布することもできますが、事前に従業員の同意を得る必要がありますので注意が必要です。

会計処理のために、上記3で計算した結果を経理に提供します。

上記3で計算した結果を印刷し、賃金台帳として保管します。賃金台帳は、最低3年間保管する義務があります。

上記3で給与から控除した所得税、住民税を、翌月10日までに管轄の税務署及び各市区町村に納付します。所得税については、「源泉所得税の納期の特例」の承認を受けている場合は、1月から6月までの分を7月10日までに、7月から12月までの分を翌年1月10日までに納付します。

上記3で給与から控除した健康保険料、介護保険料、厚生年金保険料などの社会保険料と、会社が負担する健康保険料、介護保険料、厚生年金保険料などの社会保険料を合わせて、翌月の末日までに管轄の機関に納付します。口座振替手続きをすれば、納付の手間を省くことができます。

当年の扶養控除等申告書において、扶養家族の人数に変更があった場合は、給与から控除する所得税の金額を変更します。

健康保険料、介護保険料、雇用保険料、労災保険料などの料率が変更された場合、変更後の料率を給与計算に反映します。給与計算システムを使用している場合は、料率を変更するのを忘れないように注意しましょう。

基本給や手当の金額を改定し、改定後の金額を給与計算に反映します。改定が遅れた場合は、差額の遡及支給が必要になる場合があるので注意が必要です。なお、改定の時期は会社により異なりますので、ご注意ください。

各市区町村から通知された住民税の金額に基づき、6月以降の給与から控除する住民税の金額を改定します。

6/1から7/10までの間に、前年度の確定労働保険料と今年度の概算労働保険料を計算し、管轄の機関に申告納付します。

定時決定に基づき改定された標準報酬月額を、給与計算に反映します。なお、一定の条件を満たす場合には、随時改定に基づき、標準報酬月額を改定する必要があるので注意が必要です。

扶養控除等申告書等に基づき年末調整を行った後、給与計算にその結果を反映し、所得税の年税額を精算します。その後、当年の給与計算結果に基づき源泉徴収票を作成し本人に交付します。また、一定の条件を満たす者の源泉徴収票を翌年1月末までに管轄の税務署に提出します。

当年の給与計算結果に基づき給与支払報告書を作成し、翌年1月末までに各市区町村に提出します。

(c) 2017 freewayjapan Co., Ltd.