所得税徴収高計算書とは~納付の特例と書き方について解説~

所得税徴収高計算書とは~納付の特例と書き方について解説~

この記事は、給与計算ソフト「フリーウェイ給与計算」の株式会社フリーウェイジャパンが提供しています。フリーウェイ給与計算は、従業員5人まで永久無料のクラウド給与計算で、WindowsでもMacでも利用できます。

(c) 2017 freewayjapan Co., Ltd.

この記事は、給与計算ソフト「フリーウェイ給与計算」の株式会社フリーウェイジャパンが提供しています。フリーウェイ給与計算は、従業員5人まで永久無料のクラウド給与計算で、WindowsでもMacでも利用できます。

(c) 2017 freewayjapan Co., Ltd.

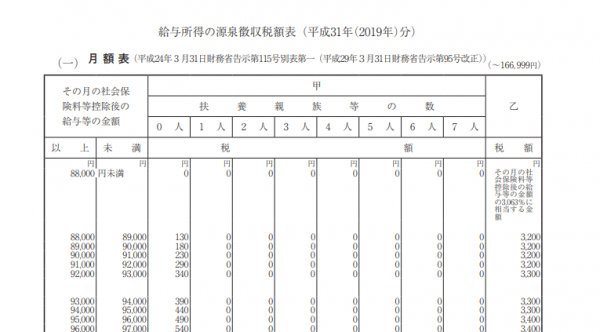

「所得税徴収高計算書」(通称:納付書)は、源泉徴収した所得税を国へ納付する際に使用する計算書、兼 納付書です。所得税法により、事業主(会社など)は、給与・賞与・退職金や、税理士・社労士等へ報酬を支払う際、支払額から「所得税」を天引き(源泉徴収)して国に納付する必要があります。この仕組みを「源泉徴収制度」といいます。なお、平成25年~平成49年までは、「所得税」とあわせて「復興特別所得税」を徴収・納付します。(以下、「所得税」には復興特別所得税を含みます)※2020年10月27日に更新

目次

給与等から源泉徴収した所得税の納付

原則、給与等を支払った月の翌月10日までに、「給与所得・退職所得等の所得税徴収高計算書」を使用して金融機関、または税務署で納付します。所得税徴収高計算書には「一般分」と、翌月10日の制限を受けない納期の特例の適用を受けている場合に使用する「納期特例分」の2種類があります。

その他の所得税徴収高計算書

「給与所得・退職所得等の所得税徴収高計算書」の他にも、様々な所得税徴収高計算書 があります。

納期の特例

従業員が常時10人未満の場合、半年分をまとめて納付できる特例です。対象は、給与・退職金、税理士等への報酬から源泉徴収した所得税に限ります。特例の承認を受けた場合、1月~6月支払分を7月10日までに、7月~12月支払分を翌年1月20日までに納付します。特例の承認を受けるには「源泉所得税の納期の特例の承認に関する申請書」を税務署へ提出します。

所得税徴収高計算書の書き方のポイント

所得税徴収高計算書は複写式です。黒のボールペンを使用し、枠内に楷書で丁寧に記入します。金額を書き誤った場合は新しい所得税徴収高計算書に書き直します。記載方法は、国税庁のホームページで確認可能です。

所得税徴収高計算書の記入項目

年末調整月(例:12月)の記入項目

12月の所得税の納付時には、年末調整に関係する記入項目があります。年末調整の結果、不足額を徴収した場合は「年末調整による不足税額」欄に、超過額を還付した場合は「年末調整による超過税額」欄に記入します。

超過税額の精算について

「年末調整による超過税額」がある場合は、「税額」の合計と差引して精算します。12月で精算しきれない分は翌年1月または2月に精算します。なお、「年末調整による超過税額」が「税額」合計を超える場合、納める税金はありませんが、納付書のみ税務署へ提出する必要があります。