国民年金とは?~被保険者と基礎年金の種類~

国民年金とは?~被保険者と基礎年金の種類~

この記事は、株式会社フリーウェイジャパンが制作しています。当社は、従業員5人まで永久無料の給与計算ソフト「フリーウェイ給与計算」を提供しています。フリーウェイ給与計算はクラウド給与計算で、WindowsでもMacでも利用できます。ご興味があれば、ぜひ利用してみてください。詳しくは、こちら↓

(c) 2017 freewayjapan Co., Ltd.

この記事は、株式会社フリーウェイジャパンが制作しています。当社は、従業員5人まで永久無料の給与計算ソフト「フリーウェイ給与計算」を提供しています。フリーウェイ給与計算はクラウド給与計算で、WindowsでもMacでも利用できます。ご興味があれば、ぜひ利用してみてください。詳しくは、こちら↓

(c) 2017 freewayjapan Co., Ltd.

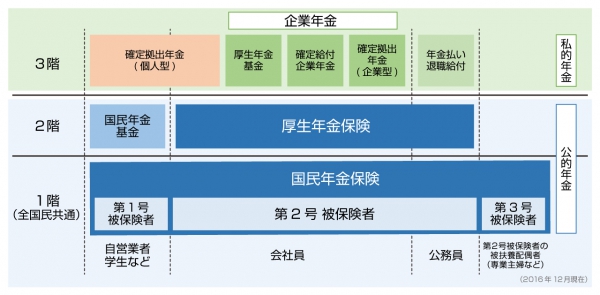

国民年金は、公的年金制度の土台となる制度です。日本では「国民皆年金制度」のもと、日本国内に住所のある20歳以上60歳未満のすべての人は国民年金に加入し、毎月「国民年金保険料」を納めることが義務づけられています。※2018年4月17日に更新

目次

国民年金の第1号被保険者

※国民年金保険料は、物価・賃金の伸びにより毎年変更されます。平成29年度までは、毎年280円ずつ引き上げることが決定しています。

※国民年金保険料は、その全額が所得税の控除対象になります(社会保険料控除)。

※納付が困難な場合は、市区町村へ保険料免除申請をすることができます(保険料免除制度)。

国民年金の第2号被保険者

※「被用者年金制度の一元化法」により平成27年10月から公務員・私学教職員も厚生年金の被保険者となります。

※厚生年金への加入と同時に国民年金に加入するしくみとなっています。

※国民年金料は、厚生年金保険料に含まれています。

国民年金の第3号被保険者

※「被扶養配偶者」とは、年収が130万円未満の人です。130万円を超える場合は、第1号被保険者となります。

基礎年金の種類

国民年金から支給される「基礎年金」には以下の3種類があります。

老齢基礎年金

老齢基礎年金とは、原則として65歳から支給される基礎年金です。国民年金料を25年以上納めたなどの条件を満たす人に支給されます。

障害基礎年金

障害等級1級、または2級に該当する障害の状態にある場合に支給されます。

遺族基礎年金

遺族基礎年金とは、被保険者が死亡した場合、遺族である配偶者(子のある)、または子に支給される基礎年金です。

老齢基礎年金

老齢基礎年金とは、20歳から60歳になるまでの40年間に国民年金保険料を納めた場合に、65歳から支給される年金のことです。20歳から60歳までの40年間の全期間保険料を納めていれば、65歳から満額の老齢基礎年金(平成29年4月分からは779,300円)が支給されます。なお、保険料を全額免除された期間の年金額は1/2で計算されますが、保険料の未納期間は年金の対象期間となりません。

老齢基礎年金の受給要件

老齢基礎年金を受給するためには、保険料納付済期間と保険料免除期間の合計が10年以上であることが必須です。ただし、保険料納付済期間と保険料免除期間の合計が10年に満たない場合でも、保険料納付済期間、保険料免除期間、合算対象期間の合計が10年以上である場合は、老齢基礎年金が支給されます。

老齢基礎年金の合算対象期間とは?

合算対象期間とは、年金額には反映されないものの、受給資格期間としてみなすことができる期間を指します。これは、保険料納付済期間と保険料免除期間の合計が10年以上に満たない人でも年金を受給できるように考慮された制度です。

合算対象期間の適用を受けられる例

老齢基礎年金の資格期間が短縮

前述の通り、老齢年金の受給に必要な資格期間は、現行の制度では10年となっています。しかし、これは平成29年8月1日から施行されたばかりの制度です。これまでは25年の資格期間が必要とされていたため、大幅に期間を短縮することとなりました。なお、平成29年8月1日時点で資格期間が10年以上25年未満であり、満60歳以上の人は「年金請求書」を提出することで年金を受給できます。

遺族基礎年金

遺族基礎年金とは、国民年金の被保険者または被保険者であった者が死亡した時に、死亡した者の収入によって生活していた遺族が受給できる公的年金です。

遺族基礎年金・遺族厚生年金が支給される人

遺族基礎年金は死亡した者の配偶者(子どもがいる場合のみ対象)、または子どもに支給されます。死亡した被保険者が厚生年金に加入していた場合、子どものいる配偶者と子どもは、遺族厚生年金と遺族基礎年金を併せて受給できます。また、子どものいない配偶者であっても遺族厚生年金を受け取ることができます(配偶者が30歳未満である場合は5年間の期限あり)。

遺族基礎年金の受給要件

遺族基礎年金を受給するためには、以下のような要件があります。

保険料の納付

遺族基礎年金を受給するためには、死亡した被保険者が保険料を納付した期間(保険料免除期間を含む)が、加入期間の2/3以上あることが必要です。また、死亡した日の属する月の2か月前までの1年間に、保険料の未納がないことも要件に含まれます。

子どもの婚姻状況や年齢

支給対象となる子どもは未婚であり、かつ18歳になる年度末を迎える前、もしくは障害等級1級・2級に当てはまる場合は20歳未満でなくてはなりません。死亡当時は胎児であった場合も、出生後に支給対象となります。

遺族基礎年金の支給額

平成29年度時点の支給額は779,300円+子の加算で、子の加算は2人目までがそれぞれ224,300円、3人目以降がそれぞれ74,800円です。

遺族基礎年金は子どもが18歳になる年度末まで

前述の通り、遺族基礎年金は子どもが18歳に到達する年度の末日を超えると受給できなくなります。そのため、これ以降は遺族基礎年金のみを受給していた者は遺族年金の受給はなくなり、遺族厚生年金と併せて受給していた者は遺族厚生年金だけを受給することになります。

中高齢寡婦加算という加算金

遺族基礎年金と遺族厚生年金を受給している者で、その子どもが18歳になる年度の末日を超えて遺族基礎年金の受給権がなくなった場合、40歳を超えていれば遺族厚生年金から「中高齢寡婦加算」という加算金が受け取れます。

障害基礎年金

障害基礎年金とは、公的年金のうち、病気やけがなどで障害が生じたときに支給される「障害年金」の一つです。ちなみに、障害基礎年金の他には「障害厚生年金」があります。

障害基礎年金の支給対象

障害基礎年金は、がんや糖尿病など、病気で生活や仕事が制限されるようになった場合にも支給の対象となります。障害基礎年金が支給されるのは保険料の納付要件などの支給要件を満たしている場合です。また、障害の程度、配偶者・子どもの有無などによって支給額が異なります。なお、障害年金を受け取るためには本人による請求手続きが必要です。

障害基礎年金の受給要件

障害基礎年金は、病気やけがの初診日が国民年金の被保険者期間中、もしくは国民年金の加入前(20歳未満)や資格喪失後(60歳以上65歳未満)である場合を支給の対象とします。決められた時点※で、国民年金法施行令別表の障害等級表1級・2級のいずれかに当てはまると、障害基礎年金を受け取ることができます。※初診日が20歳より前であった場合は20歳に到達した時点、もしくは20歳以降の場合は初診日から1年6ヶ月が経過した時点。それ以降は65歳になるまでの間で申請した時点。

障害基礎年金の障害等級は3つに分かれる

障害等級には障害の状態によって1級から3級まで定められています。これは、身体障害者手帳の等級とは異なるため注意しましょう。以下がそれぞれの等級の定義です。

1級

身体機能の障害または長期にわたる安静を必要とする病状が、日常生活の用を弁ずることを不能ならしめる程度のもの。具体的には、1級は他人の介助なしでは日常生活のことがほとんどできない状態、

2級

身体の機能の障害または長期にわたる安静を必要とする病状が、日常生活が著しい制限を受けるかまたは日常生活に著しい制限を加えることを必要とする程度のもの。具体的には、2級は必ずしも他人の助けを借りる必要はなくとも日常生活が極めて困難で、労働によって収入を得ることができない状態。

3級

傷病が治らないで、労働が著しい制限を受けるか、または労働に制限を加えることを必要とする程度のもの。具体的には、日常生活にはほとんど支障がないものの、労働については制限がある状態。

配偶者や子どもの有無で支給金額が変動する

障害基礎年金の支給額は、前述した障害の程度だけでなく、配偶者の有無や子どもの数もよっても異なります。まず、65歳未満の配偶者がいる場合は年間支給額に224,500円※が加算されて支給されます。加えて、18歳に到達する年度までの子ども(または1級・2級の障害の状態にある20歳未満の子)がいる場合は、その数に応じて子ども1人につき一定額(子ども2人までは1人につき224,500円、3人目以降は1人につき74,800円※)が加算されて支給されます。