厚生年金基金とは~厚生年金保険との違い、解散について~

厚生年金基金とは~厚生年金保険との違い、解散について~

この記事は、株式会社フリーウェイジャパンが制作しています。当社は、従業員5人まで永久無料の給与計算ソフト「フリーウェイ給与計算」を提供しています。フリーウェイ給与計算はクラウド給与計算で、WindowsでもMacでも利用できます。ご興味があれば、ぜひ利用してみてください。詳しくは、こちら↓

(c) 2017 freewayjapan Co., Ltd.

この記事は、株式会社フリーウェイジャパンが制作しています。当社は、従業員5人まで永久無料の給与計算ソフト「フリーウェイ給与計算」を提供しています。フリーウェイ給与計算はクラウド給与計算で、WindowsでもMacでも利用できます。ご興味があれば、ぜひ利用してみてください。詳しくは、こちら↓

(c) 2017 freewayjapan Co., Ltd.

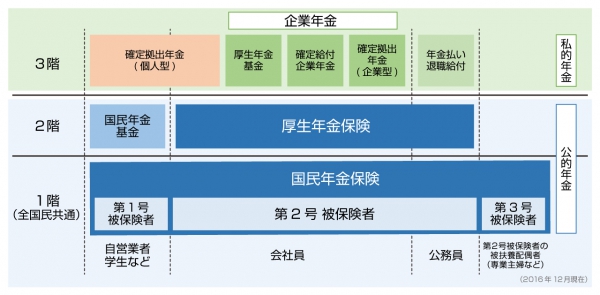

厚生年金基金とは、単独の企業または複数の企業によって運用される私的年金です。それぞれの基金独自で加算して年金を給付しており、公的年金の「上乗せ」としての役割を担っています。※2018年3月14日に更新

目次

厚生年金基金の3つのポイント

厚生年金基金と厚生年金保険の違い

厚生年金基金は、厚生年金保険と言葉が似ています。しかし、保険、基金というからには仕組みが異なりますので、押さえておきましょう。繰り返しますが、厚生年金基金は、一企業または複数の企業が運用する私的年金であり、公的年金の上乗せ部分になる年金です。一方の厚生年金保険は、国が運営する公的年金です。では、なぜ似たような言葉が使われているかと言うと、厚生年金基金は、厚生年金保険の年金 (老齢厚生年金の一部) の支給を代行するからです。厳密に言うと、厚生年金基金に加入していた期間にかかる年金を、国に代わって給付します。

厚生年金基金は従業員が得、事業主は負担増

従業員と事業主が負担する厚生年金保険料は、厚生年金保険でも厚生年金基金でも変わりません。負担する保険料は同じで、給付される年金は上乗せされます。一方、厚生年金基金に加入している事業主は、基金にお金を納めます。その中身は、従業員と事業主で折半した厚生年金保険料の一部と事業主だけが負担する掛金です。当然ですが、掛金として納めた厚生年金保険料は、国への納付が免除されます(免除保険料)。厚生年金基金に加入している事業主が国に収める厚生年金保険料は、免除保険料を差し引いた保険料になるわけです。

厚生年金基金に加入しているか確認する方法

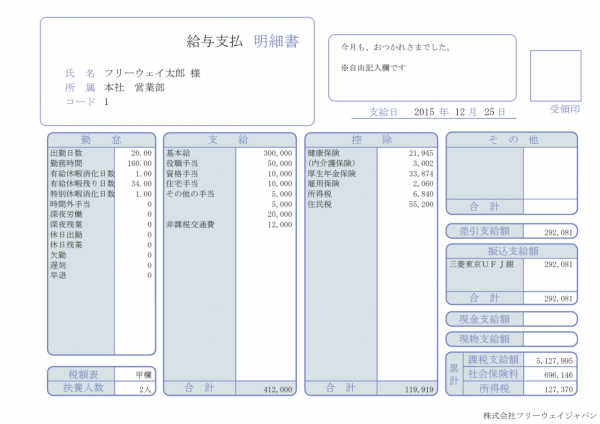

厚生年金基金に加入しているか否かは、給与明細を見ると分かると思います。厚生年金基金に加入していれば、厚生年金保険料と「厚生年金基金掛金」と書いてあるはずです。前述のとおり、従業員が負担する厚生年金保険料の金額は、基金の加入非加入とは無関係です。ただし、保険料の一部(免除保険料)を掛金として基金に納めるため、従業員が負担した免除保険料が分かるように、給与明細には「厚生年金基金掛金」と記載されます。厚生年金基金に加入非加入を確認する別の方法としては、「ねんきん定期便」の年金加入記録を見るという手段もあります。ねんきん定期便は、年に1度、誕生月に日本年金機構から送られてきます。

厚生年金基金から年金を給付されてない?

ご存知のとおり、年金をもらうには請求しなければなりません。それは、公的年金も私的年金も同じです。厚生年金基金に加入していた時期があるのに、基金から年金を支給されていないという方は、まずは加入していた基金に問い合わせましょう。加入していた期間が短かったり、基金が解散していたりする場合は、企業年金連合会から年金を支給されることもあるようです。

厚生年金基金が解散したらどうなる?

厚生年金基金が解散した場合は、基金に代わって、企業年金連合会が年金を給付します。基金が国から代行していた部分と基金独自のプラスアルファの部分も含めて。ただし、それは平成26年3月31日以前に解散した厚生年金基金の場合です。平成26年4月1日以降に解散した基金については、代行部分の年金は国が給付しますが、プラスアルファ部分は支給されなくなります。