更新日:2025年07月07日

給与明細の発行・交付は、法律で定められた企業の義務です。すべての従業員に対して交付することが求められており、違反した場合は罰則や労働基準監督署からの是正指導など、経営上のリスクにつながるおそれもあります。加えて、給与明細を適切に運用することで、法令を守るだけでなく従業員との信頼関係を築くことや労務トラブルの防止にも役立ちます。結果として、経営の安定化にもつながるでしょう。本記事では、経営者が知っておくべき給与明細の法的根拠から実務上のルール、保存義務までリスク管理と業務効率化の観点から体系的に解説します。

目次

従業員にとって給与明細は、給与の内訳や収入状況を確認するうえで欠かせない大事な書類です。企業側にとっても給与明細の発行は法律で義務付けられており、単なる事務処理では済まされません。

従業員との信頼関係を築くためにも、その重要性は大きいといえます。ここでは、法律面から見た給与明細の交付義務について解説します。

所得税法第231条には、「給与を支払う者は金額や必要な事項を記載した支払明細書をその受取人に交付しなければならない」と明記されています。そのため、企業は給与明細を必ず従業員に渡さなければなりません。

また、所得税法施行規則第100条では、明細書に記載すべき項目として支払金額や源泉徴収される所得税額などが挙げられています。これらの項目を正確に記載し交付することは、法令遵守の観点からも重要です。

なお、給与明細の交付方法は書面が基本ですが、従業員の同意があれば電磁的方法による交付も認められています。

参考)e-GOV法令検索「所得税法第231条」 参考)e-Gov法令検索「所得税法施行規則第100条」

労働基準法では、給与明細書の発行義務は明文化されていません。ただし、行政通達により賃金を預金口座振込で支払う場合には、労働者に賃金の支払に関する計算書を交付する必要があると明記されています。この計算書には、基本給や手当、控除額、振込額などの記載が求められています。

行政通達には法的拘束力はありませんが、実務上は従うべきものとされており、給与明細の交付は労働者の権利保護や企業の透明性確保のために不可欠です。

さらに、健康保険法や厚生年金保険法、労働保険料徴収法でも保険料を控除した際には、その金額を明示した計算書の交付が義務付けられています。企業は、こうした明細の発行を通じて、従業員に支給内容と控除内容を正確に伝える責任を負います。

参考)厚生労働省「賃金の口座振込み等について」

企業は、所得税法により従業員に給与明細を交付する責任を負っています。この義務を無視した場合、同法第242条に基づき、1年以下の拘禁刑または50万円以下の罰金が科せられる可能性があります。

給与明細を渡さないことは、単なる法律違反にとどまりません。従業員との情報共有ができず、会社としての説明責任を果たせなくなるおそれもあります。また、給与に対する理解が不十分な状態が続けば、不信感や不満を招く原因となりかねません。

法令を遵守しつつ、健全な職場環境を維持するためにも、給与明細は確実に交付することが重要です。

参考)e-GOV法令検索「所得税法第242条7号」

給与明細は、ただ発行すればよいというものではありません。法令で定められた期限内に、交付対象となる従業員へ正しく渡す必要があります。

以下では、具体的な交付期限や対象者の範囲について解説します。

給与明細は、給与の支払いと同時に交付することが義務づけられています。所得税法施行規則第100条1項により、企業は支払日に給与明細を渡さなければなりません。給料日が毎月15日であれば、15日までに交付する必要があります。

明細には支払金額や控除された税金、社会保険料などを正確に記載し、従業員へ通知することが求められます。給与支給日当日に滞りなく明細を交付できるよう、適切な体制を整えておきましょう。

給与明細の交付対象は、給与の支払いを受けるすべての従業員です。所得税法では、給与を支払う者に対して支払明細書の交付を義務付けており、この規定に対象者を限定する記述はありません。

そのため、雇用形態による区別なく適用されると解釈されます。正社員や契約社員だけでなく、パートタイム労働者やアルバイトといった短時間勤務の従業員に対しても、給与を支払う際には給与明細を交付しなければなりません。

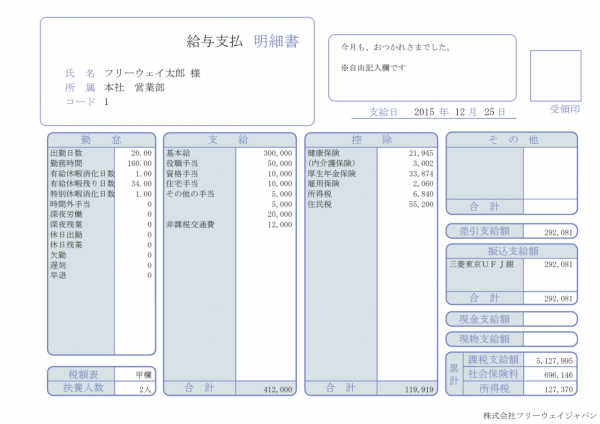

給与明細の形式は法律で定められていませんが、一般的に「勤怠」「支給」「控除」の3つの欄で構成されています。これらの欄には、勤務実績、支給額、社会保険料や税金などの控除項目が記載されます。

企業によって記載の順序や項目名に違いはありますが、従業員が自身の給与の内訳を正確に把握できるよう情報を整理し、分かりやすいレイアウトにすることが重要です。

このあと、それぞれの欄にどのような情報が記載されているのか、具体的に見ていきましょう。

勤怠欄には、従業員の勤務状況が記載されます。勤務状況は、給与計算の基礎となる重要な情報です。特に、所定労働日や出勤日数、休日出勤日数、振替休日などは勤務実績を確認するうえでの基本項目です。

また、所定労働時間に対して実労働時間や普通残業時間、深夜残業時間、休日勤務時間などを明記することで、割増賃金の算出根拠となります。さらに、有給休暇の取得日数や残日数も記載することで、従業員が自身の取得状況を正しく把握するのに役立ちます。

給与明細の支給欄には、従業員が収入の内訳を正確に把握できるよう、支給される金額の根拠となる項目を記載します。その中で必ず記載するべきものが、給与の基礎となる「基本給」です。

さらに、企業が独自に定める各種手当(例:残業手当、通勤手当、資格手当など)についても、該当する場合には明記が必要です。これらの手当は企業ごとに内容や条件が異なり、勤務状況に応じて支給額が変動する点に注意しましょう。

また、これらを合計した「総支給額」は、控除前の金額であるため「額面」と呼ばれます。

控除欄に記載されるのは、法令に基づいて徴収される社会保険料や税金など、一般に「給料からの天引き」と呼ばれる控除項目です。

具体的には、健康保険料や厚生年金保険料、雇用保険料などの社会保険料に加え、所得税や住民税が含まれます。

これらの金額は従業員の総支給額から差し引かれ、最終的に支払われる手取り(振込額)が決まります。

給与明細の発行方法は、紙媒体と電子データの2種類に分けられます。それぞれにメリットとデメリットがあり、企業の状況や従業員のニーズに応じて選択することが重要です。

電子化は法改正により広く認められるようになり、業務効率化やコスト削減に効果を発揮しています。ここでは、各発行方法の特徴を見ていきます。

紙の給与明細は、従業員にとってなじみ深い方法であり、多くの企業で採用されています。ただし、企業側にはいくつか課題もあります。その一つがコストと手間です。

印刷用紙やインク、封入作業に加え、郵送にかかる費用や人員が、従業員数が増えるほど負担になります。在宅勤務者へ郵送する場合はさらに負荷がかかり、配布後に従業員が給与の明細を確認するまで時間がかかる点も見過ごせません。その結果、修正対応が後手にまわってしまうこともありえます。

また、配布ミスや紛失による個人情報漏えいのリスクにも注意しなければなりません。こうした点から、効率性と安全性を兼ね備えた発行方法の検討が求められます。

給与明細を電子データで交付する手法は、業務の一元化とコスト削減に役立ちます。2006年の税制改正で2007年1月1日以降、法令上も給与明細の電子交付が認められるようになっています。ただし、従業員から事前に同意を得なければならない点には注意が必要です。

電子化に切り替えた場合、給与計算から明細配布までがデータ上で完結するため、業務負荷が大きく軽減されます。さらに、ネットバンキングと連携可能な給与システムを導入した場合には振込業務も一元管理できるため、作業の効率が大幅に向上します。担当者にかかる負担が減り、業務の流れもスムーズになるでしょう。

従業員にとっても、パソコンやスマートフォンから給与明細を確認できる便利さは大きなメリットです。さらに、送付先を誤った場合でも、本人が設定したパスワードなしでは中身が見られない仕様のため、セキュリティ面での安心感もあります。このように、電子データによる給与明細の交付は、企業運営にとって現実的な選択となりつつあります。

企業には給与明細を発行する義務はありますが、法律上、給与明細そのものを保存する義務は課されていません。ただし、労働基準法に基づき、労働者名簿や賃金台帳などは一定期間保存する必要があります。

その根拠となる法改正により、2020年4月からこれら重要書類の保存期間は原則5年間(当面3年間)となりました。この改正には、賃金請求権が2年から5年に延長された背景があります。

現時点(2025年6月)では経過措置により3年間の保存が認められていますが、いずれ完全に5年間となる見通しです。そのため、早めに長期的な保存体制を整え、業務が円滑に進められるよう準備しておきましょう。

企業としては、給与明細の交付が法令に基づく義務であることを改めて認識することが大切です。万が一、何らかの理由で給与明細が従業員に渡らない場合は、まずは人事や労務担当者が状況を確認し、速やかに再発行や送付に努めなければなりません。

単純な手違いの場合は早期に是正できるよう、担当部署と従業員が密に連携する体制を整えましょう。また、交付が遅れてしまった場合には、法令違反にあたるリスクがあることも踏まえ再発防止策を講じる必要があります。

さらに、従業員から税務署へ「給与支払明細書不交付の届出」が出されると、税務署から指導が入る可能性もあるため注意が必要です。また、未払い賃金に関する問題が疑われる場合には、労働基準監督署が調査に入る可能性もあります。

日ごろから給与明細の適切な発行体制を整え、従業員に対して説明責任を果たせるようにしておきましょう。

給与明細は、企業に課された義務であるとともに、従業員が自身の給与内容を正しく把握するために欠かせない書類です。記載すべき項目や交付方法、さらに関連書類の保存にいたるまで守るべきルールがあります。

従業員との信頼関係を保ち法令に則った企業運営を実現するためには、これらの知識を確実に身につけ業務に活かすことが大切です。紙や電子媒体など、組織に適した方法で明細の発行体制を整え、健全な労務管理を進めていきましょう。

ブログTOPへ戻る

(c) 2017 freewayjapan Co., Ltd.

給与明細の発行・交付は、法律で定められた企業の義務です。すべての従業員に対して交付することが求められており、違反した場合は罰則や労働基準監督署からの是正指導など、経営上のリスクにつながるおそれもあります。加えて、給与明細を適切に運用することで、法令を守るだけでなく従業員との信頼関係を築くことや労務トラブルの防止にも役立ちます。結果として、経営の安定化にもつながるでしょう。本記事では、経営者が知っておくべき給与明細の法的根拠から実務上のルール、保存義務までリスク管理と業務効率化の観点から体系的に解説します。

目次

給与明細の発行・交付は企業の義務

従業員にとって給与明細は、給与の内訳や収入状況を確認するうえで欠かせない大事な書類です。企業側にとっても給与明細の発行は法律で義務付けられており、単なる事務処理では済まされません。

従業員との信頼関係を築くためにも、その重要性は大きいといえます。ここでは、法律面から見た給与明細の交付義務について解説します。

所得税法による定義

所得税法第231条には、「給与を支払う者は金額や必要な事項を記載した支払明細書をその受取人に交付しなければならない」と明記されています。そのため、企業は給与明細を必ず従業員に渡さなければなりません。

また、所得税法施行規則第100条では、明細書に記載すべき項目として支払金額や源泉徴収される所得税額などが挙げられています。これらの項目を正確に記載し交付することは、法令遵守の観点からも重要です。

なお、給与明細の交付方法は書面が基本ですが、従業員の同意があれば電磁的方法による交付も認められています。

参考)e-GOV法令検索「所得税法第231条」

参考)e-Gov法令検索「所得税法施行規則第100条」

労働基準法による定義

労働基準法では、給与明細書の発行義務は明文化されていません。ただし、行政通達により賃金を預金口座振込で支払う場合には、労働者に賃金の支払に関する計算書を交付する必要があると明記されています。この計算書には、基本給や手当、控除額、振込額などの記載が求められています。

行政通達には法的拘束力はありませんが、実務上は従うべきものとされており、給与明細の交付は労働者の権利保護や企業の透明性確保のために不可欠です。

さらに、健康保険法や厚生年金保険法、労働保険料徴収法でも保険料を控除した際には、その金額を明示した計算書の交付が義務付けられています。企業は、こうした明細の発行を通じて、従業員に支給内容と控除内容を正確に伝える責任を負います。

参考)厚生労働省「賃金の口座振込み等について」

給与明細を交付しなかった場合の罰則

企業は、所得税法により従業員に給与明細を交付する責任を負っています。この義務を無視した場合、同法第242条に基づき、1年以下の拘禁刑または50万円以下の罰金が科せられる可能性があります。

給与明細を渡さないことは、単なる法律違反にとどまりません。従業員との情報共有ができず、会社としての説明責任を果たせなくなるおそれもあります。また、給与に対する理解が不十分な状態が続けば、不信感や不満を招く原因となりかねません。

法令を遵守しつつ、健全な職場環境を維持するためにも、給与明細は確実に交付することが重要です。

参考)e-GOV法令検索「所得税法第242条7号」

給与明細の交付期限と対象者

給与明細は、ただ発行すればよいというものではありません。法令で定められた期限内に、交付対象となる従業員へ正しく渡す必要があります。

以下では、具体的な交付期限や対象者の範囲について解説します。

給与明細の交付期限

給与明細は、給与の支払いと同時に交付することが義務づけられています。所得税法施行規則第100条1項により、企業は支払日に給与明細を渡さなければなりません。給料日が毎月15日であれば、15日までに交付する必要があります。

明細には支払金額や控除された税金、社会保険料などを正確に記載し、従業員へ通知することが求められます。給与支給日当日に滞りなく明細を交付できるよう、適切な体制を整えておきましょう。

給与明細の交付対象者

給与明細の交付対象は、給与の支払いを受けるすべての従業員です。所得税法では、給与を支払う者に対して支払明細書の交付を義務付けており、この規定に対象者を限定する記述はありません。

そのため、雇用形態による区別なく適用されると解釈されます。正社員や契約社員だけでなく、パートタイム労働者やアルバイトといった短時間勤務の従業員に対しても、給与を支払う際には給与明細を交付しなければなりません。

給与明細の記載内容

給与明細の形式は法律で定められていませんが、一般的に「勤怠」「支給」「控除」の3つの欄で構成されています。これらの欄には、勤務実績、支給額、社会保険料や税金などの控除項目が記載されます。

企業によって記載の順序や項目名に違いはありますが、従業員が自身の給与の内訳を正確に把握できるよう情報を整理し、分かりやすいレイアウトにすることが重要です。

このあと、それぞれの欄にどのような情報が記載されているのか、具体的に見ていきましょう。

勤怠欄

勤怠欄には、従業員の勤務状況が記載されます。勤務状況は、給与計算の基礎となる重要な情報です。特に、所定労働日や出勤日数、休日出勤日数、振替休日などは勤務実績を確認するうえでの基本項目です。

また、所定労働時間に対して実労働時間や普通残業時間、深夜残業時間、休日勤務時間などを明記することで、割増賃金の算出根拠となります。さらに、有給休暇の取得日数や残日数も記載することで、従業員が自身の取得状況を正しく把握するのに役立ちます。

支給欄

給与明細の支給欄には、従業員が収入の内訳を正確に把握できるよう、支給される金額の根拠となる項目を記載します。その中で必ず記載するべきものが、給与の基礎となる「基本給」です。

さらに、企業が独自に定める各種手当(例:残業手当、通勤手当、資格手当など)についても、該当する場合には明記が必要です。これらの手当は企業ごとに内容や条件が異なり、勤務状況に応じて支給額が変動する点に注意しましょう。

また、これらを合計した「総支給額」は、控除前の金額であるため「額面」と呼ばれます。

控除欄

控除欄に記載されるのは、法令に基づいて徴収される社会保険料や税金など、一般に「給料からの天引き」と呼ばれる控除項目です。

具体的には、健康保険料や厚生年金保険料、雇用保険料などの社会保険料に加え、所得税や住民税が含まれます。

これらの金額は従業員の総支給額から差し引かれ、最終的に支払われる手取り(振込額)が決まります。

給与明細の発行方法

給与明細の発行方法は、紙媒体と電子データの2種類に分けられます。それぞれにメリットとデメリットがあり、企業の状況や従業員のニーズに応じて選択することが重要です。

電子化は法改正により広く認められるようになり、業務効率化やコスト削減に効果を発揮しています。ここでは、各発行方法の特徴を見ていきます。

紙による発行

紙の給与明細は、従業員にとってなじみ深い方法であり、多くの企業で採用されています。ただし、企業側にはいくつか課題もあります。その一つがコストと手間です。

印刷用紙やインク、封入作業に加え、郵送にかかる費用や人員が、従業員数が増えるほど負担になります。在宅勤務者へ郵送する場合はさらに負荷がかかり、配布後に従業員が給与の明細を確認するまで時間がかかる点も見過ごせません。その結果、修正対応が後手にまわってしまうこともありえます。

また、配布ミスや紛失による個人情報漏えいのリスクにも注意しなければなりません。こうした点から、効率性と安全性を兼ね備えた発行方法の検討が求められます。

電子データによる発行

給与明細を電子データで交付する手法は、業務の一元化とコスト削減に役立ちます。2006年の税制改正で2007年1月1日以降、法令上も給与明細の電子交付が認められるようになっています。ただし、従業員から事前に同意を得なければならない点には注意が必要です。

電子化に切り替えた場合、給与計算から明細配布までがデータ上で完結するため、業務負荷が大きく軽減されます。さらに、ネットバンキングと連携可能な給与システムを導入した場合には振込業務も一元管理できるため、作業の効率が大幅に向上します。担当者にかかる負担が減り、業務の流れもスムーズになるでしょう。

従業員にとっても、パソコンやスマートフォンから給与明細を確認できる便利さは大きなメリットです。さらに、送付先を誤った場合でも、本人が設定したパスワードなしでは中身が見られない仕様のため、セキュリティ面での安心感もあります。このように、電子データによる給与明細の交付は、企業運営にとって現実的な選択となりつつあります。

給与明細の保存義務について

企業には給与明細を発行する義務はありますが、法律上、給与明細そのものを保存する義務は課されていません。ただし、労働基準法に基づき、労働者名簿や賃金台帳などは一定期間保存する必要があります。

その根拠となる法改正により、2020年4月からこれら重要書類の保存期間は原則5年間(当面3年間)となりました。この改正には、賃金請求権が2年から5年に延長された背景があります。

現時点(2025年6月)では経過措置により3年間の保存が認められていますが、いずれ完全に5年間となる見通しです。そのため、早めに長期的な保存体制を整え、業務が円滑に進められるよう準備しておきましょう。

給与明細が未発行となってしまった場合の対応

企業としては、給与明細の交付が法令に基づく義務であることを改めて認識することが大切です。万が一、何らかの理由で給与明細が従業員に渡らない場合は、まずは人事や労務担当者が状況を確認し、速やかに再発行や送付に努めなければなりません。

単純な手違いの場合は早期に是正できるよう、担当部署と従業員が密に連携する体制を整えましょう。また、交付が遅れてしまった場合には、法令違反にあたるリスクがあることも踏まえ再発防止策を講じる必要があります。

さらに、従業員から税務署へ「給与支払明細書不交付の届出」が出されると、税務署から指導が入る可能性もあるため注意が必要です。また、未払い賃金に関する問題が疑われる場合には、労働基準監督署が調査に入る可能性もあります。

日ごろから給与明細の適切な発行体制を整え、従業員に対して説明責任を果たせるようにしておきましょう。

給与明細の義務まとめ

給与明細は、企業に課された義務であるとともに、従業員が自身の給与内容を正しく把握するために欠かせない書類です。記載すべき項目や交付方法、さらに関連書類の保存にいたるまで守るべきルールがあります。

従業員との信頼関係を保ち法令に則った企業運営を実現するためには、これらの知識を確実に身につけ業務に活かすことが大切です。紙や電子媒体など、組織に適した方法で明細の発行体制を整え、健全な労務管理を進めていきましょう。