標準報酬月額とは?調べ方や社会保険料の計算方法を解説

標準報酬月額とは?調べ方や社会保険料の計算方法を解説

更新日:2025年03月12日

この記事は、株式会社フリーウェイジャパンが制作しています。当社は、従業員5人まで永久無料の給与計算ソフト「フリーウェイ給与計算」を提供しています。フリーウェイ給与計算はクラウド給与計算で、WindowsでもMacでも利用できます。ご興味があれば、ぜひ利用してみてください。詳しくは、こちら↓

(c) 2017 freewayjapan Co., Ltd.

標準報酬月額とは、社会保険料を算出する際の基準となる数値のことです。従業員の4月から6月までの平均給与をもとに等級で区分され、健康保険では50等級、厚生年金保険では32等級に分類されています。標準報酬月額は、事業主と従業員双方にとって重要な指標であり、計算方法や変更のタイミングを正しく理解することが重要です。本記事では、標準報酬月額の基礎知識から実務における注意点まで、わかりやすく解説します。

目次

標準報酬月額とは?

標準報酬月額は、社会保険料(健康保険・厚生年金保険)を算出するための基準となる金額です。報酬額を等級に分け、各等級に設定された金額を用いることで、保険料計算を容易にします。

健康保険と厚生年金保険では、等級区分が異なります。2024年の段階において、健康保険は、月額58,000円から1,390,000円までの50等級です。一方、厚生年金保険は月額88,000円から650,000円までの32等級に区分されています。

毎月の給料や交通費なども含めた、被保険者が受け取る報酬の3ヶ月平均月額がどの等級に該当するかによって決定します。

標準報酬月額は、原則として年1回、4月から6月の報酬月額をもとに9月に改定されます(定時決定)。また、社会保険の加入資格取得時にも標準報酬月額を決めます。

標準報酬月額の変更は、定時決定以外にも、昇給や降給などによって給与が大きく変動した場合(随時改定)や、従業員からの求めに応じて産前産後休業・育児休業終了時にも改定されます。

標準報酬月額の対象となる報酬

標準報酬月額は、従業員が労働の対価として受け取る報酬をもとに算出します。この報酬には、賃金や給料、手当など名称を問わずすべてが含まれます。また、金銭に限らず、通勤定期券や住宅の提供などの現物支給も対象です。

ただし、臨時的な支給や年3回以下の賞与は対象外です。一方、賞与が年4回以上支給される場合は定期的な収入とみなされ、計算に含まれます。標準報酬月額の対象となる報酬と対象とならない報酬の具体例は以下のとおりです。

標準報酬月額の算出方法と調べ方

標準報酬月額は、毎年4月から6月の3ヶ月間に支払われた給料の平均月額をもとに算出します。この平均額を「保険料額表」の区分に当てはめることで、該当する等級が決定されます。

例えば、3ヶ月間の給料がそれぞれ33万円・30万円・27万円の場合、3ヶ月平均は30万円です。

この30万円を保険料額表(全国健康保険協会の例:東京都のケース)で確認すると、290,000〜310,000の区分に当てはまり、健康保険では22等級、厚生年金保険では19等級に分類されます。この等級が社会保険料の計算基準です。

※全国健康保険協会「令和6年度保険料額表(令和6年3月分から) 」(東京都)を引用し加工

健康保険の保険料率は、加入している会社がどの健康保険組合や協会に属しているかによって異なるため、事前に確認が必要です。

また、全国健康保険協会(協会けんぽ)に加入している場合は、地域ごとに料率が設定されているため、該当する都道府県の保険料額表を確認しましょう。

標準報酬月額をもとにした社会保険料の計算方法

標準報酬月額が決まると、それをもとに健康保険料、厚生年金保険料、介護保険料(40歳から64歳まで)などの社会保険料が計算されます。これらの保険料は、被保険者と事業主が折半で負担するのが原則です。

健康保険料の計算方法と計算例

健康保険料は、以下の計算式で計算します。

標準報酬月額 × 健康保険料率 = 健康保険料

健康保険料率は、加入している健康保険組合や協会などによって異なるため、事前に確認が必要です。特に協会けんぽでは地域ごとに料率が異なるため、該当する都道府県の保険料額表を確認することが重要です。さらに、40歳から64歳までの被保険者は、介護保険料も合わせて納める必要があり、その場合は介護保険料率も加算されます。

【計算例】以下の例で、39歳以下の場合を想定します。

・ 標準報酬月額:300,000円

・ 加入している健康保険組合の健康保険料率が、9.98%の場合(介護保険料率を含まず)

この場合の健康保険料額は、以下のとおりです。

300,000円 × 9.98% = 29,940円

通常、会社と従業員で半分ずつ負担するため、従業員負担額は14,970円となります。

厚生年金保険料の計算方法と計算例

厚生年金保険料は、以下の計算式で計算します。

標準報酬月額 × 厚生年金保険料率 = 厚生年金保険料

厚生年金保険料率は全国一律で定められています。ただし、見直しが行われることもあるため、確認を怠らないようにしましょう。2025年1月現在、厚生年金保険料率は18.3%です。

【計算例】以下の例で、39歳以下の場合を想定します。

・ 標準報酬月額:300,000円

・ 厚生年金保険料率:18.3%

この場合の健康保険料額は、以下のとおりです。

300,000円 × 18.3% = 54,900円

通常、会社と従業員で半分ずつ負担するため、従業員負担額は27,450円となります。

標準報酬月額の決め方と決定のタイミング

社会保険料算出の基礎となる標準報酬月額は、主に年1回の「定時決定」と、従業員の入社時の「資格取得時決定」という2つの方法で決定されます。以下では、それぞれについて解説します。

定時決定

定時決定とは、毎年7月1日時点で事業所に在籍している被保険者の4月から6月の報酬月額をもとに、その年の標準報酬月額を改めて決定する手続きです。

定時決定の手続きは、健康保険や厚生年金保険の標準報酬月額が実際の報酬と大きく異ならないようにするためのものです。

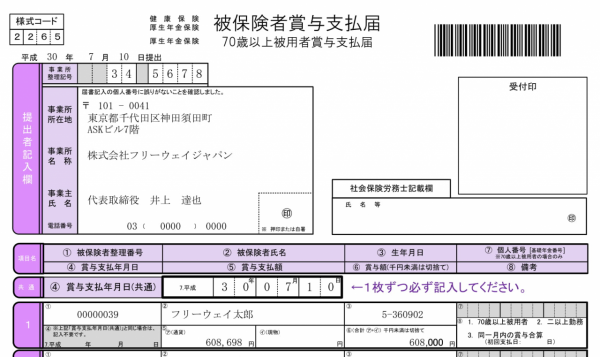

決定された標準報酬月額は、9月から翌年8月まで適用されます。事業所は、7月10日までに算定基礎届を事務センターまたは年金事務所に提出しなければなりません。

算定基礎届の提出により、各従業員の社会保険料を適切に計算できるようになります。

資格取得時決定

従業員が新たに社会保険の加入対象となった場合、資格取得の手続きが必要です。新しく入社した従業員については、雇用開始日から5日以内に「健康保険・厚生年金保険 被保険者資格取得届」を提出する義務があります。この届出には、見込みの月額報酬額を記入し、その額にもとづいて標準報酬月額が算定されます。

なお、入社時期によって標準報酬月額の適用される期間が変動するため、注意が必要です。1月から5月に入社した場合はその年の8月まで、6月から12月に入社した場合は翌年の8月まで入社時に決定した標準報酬月額が適用されます。

標準報酬月額を変更するタイミング

標準報酬月額は、社会保険料や給付額の算出基準であり、通常は毎年9月に改定されますが、昇給や降給さらには産休・育休などにより標準報酬月額と実際の給与に大きな差が生じる場合もあります。

そのような場合に、標準報酬月額を見直す手続きが「随時改定」や「産前産後休業・育児休業終了時改定」です。ここでは、それぞれの改定が行われるタイミングや条件について解説します。

随時改定

随時改定は、昇給や降給などで固定的賃金が大きく変動した場合に標準報酬月額を改定する手続きです。随時改定は、報酬額の実態と標準報酬月額との間に大きな差が生じることで、社会保険料や給付額に不都合が生じる状況を防ぐために実施されます。

随時改定が必要となるのは、以下の3つの条件をすべて満たす場合です。

これらの要件を満たす場合、変動が発生した月の4ヶ月目に新たな標準報酬月額が適用されます。

産前産後休業・育児休業終了時改定

出産や育児のための休業から職場復帰した際、給与が大きく変わってしまう場合もあります。このような状況に対応するため、一定の要件を満たすことにより、標準報酬月額を見直せます。

条件は、以下の2点です。

手続きの流れとしては、従業員が申請書を会社に提出し、会社が年金機構に手続きをします。

改定は休業終了日の翌日が属する月から起算して4ヶ月目から適用され、1~6月の場合は当年8月まで、7~12月の場合は翌年8月まで継続されます。

標準報酬月額に関する注意点

標準報酬月額は、社会保険料だけでなく、傷病手当金や出産手当金などの給付額を算出するうえでも重要な基準となります。保険料額は定期的に更新され、社会保険と労働保険では計算基準が異なるため、注意が必要です。

保険料額表は定期的に更新される

社会保険料率は、種類や居住地によって異なります。例えば、協会けんぽの健康保険料率は、会社の所在地によって異なるため注意しましょう。また、健康保険や介護保険の料率は、通常毎年2月に見直され、3月分(4月納付分)から適用されます。

一方、厚生年金保険料は2017年9月(10月納付分)以降、一律18.300%で固定されています。ただし、改定情報の確認は怠らないようにしましょう。

傷病手当金・出産手当金も標準報酬月額をもとに計算する

傷病手当金や出産手当金は、被保険者が病気やケガ、出産のために仕事を休む場合に、健康保険から支給される給付金です。これらの給付金は、標準報酬月額をもとに算出されます。

具体的には、傷病手当金・出産手当金ともに「支給開始日以前の、12ヶ月間の標準報酬月額の平均額」を30日で割った額の3分の2が、1日あたりの支給額として支給されます。

労働保険料は賃金総額をもとに計算する

労働保険料は、労災保険料と雇用保険料を合算したものです。その算出方法は社会保険料とは異なっています。

社会保険料が標準報酬月額をもとに計算されるのに対し、労働保険料は実際に支払われた賃金総額をもとに算出されます。

さらに、労働保険料を構成する労災保険料と雇用保険料は、事業内容や業種によって保険料率が異なるため、正確な料率の確認が必要です。

社会保険料の計算を間違えた場合の対処法

社会保険料の計算に誤りがあった場合、速やかに対応することが重要です。誤った計算が続くと、従業員に不利益が生じる可能性もあるため、ミスを早期に発見し、適切な方法で清算をする必要があります。以下で、対処法を見ていきましょう。

従業員にお詫びをし給与明細を再発行する

保険料の算出で誤りが発覚した際は、まず社員に対して誠意をもって謝罪をします。その際、どのような間違いがあったのか、また今後どのように修正していくのかを具体的に共有することが重要です。社員とのコミュニケーションでは、透明性を持って状況を説明することが、信頼関係の維持につながります。

修正作業としては、新たに計算し直した保険料にもとづいて、給与明細を作り直さなければなりません。可能な限り、迅速に対応する必要があります。また、月額報酬に関する誤りが含まれていた場合には、年金事務所への適切な手続きも忘れずに行わなければなりません。

当月または翌月中に清算する

社会保険料の計算ミスが発覚した場合、迅速な対処が求められます。特に早急な解決を目指すのであれば、ミスが判明した月のうちに現金で精算するのが有効でしょう。

また、翌月の給与計算時に調整することも、選択肢の一つです。過払い分は翌月の社会保険料控除額を減額により相殺し、不足分は翌月の控除額に上乗せします。

その際、「健康保険料」の科目で調整し、他の項目で処理しないように注意しましょう。誤った項目で調整すると、所得税の計算にも影響を与える可能性があるため、慎重な対応が必要です。

会社側が負担する

従業員からの社会保険料が足りない状況において、不足分の徴収を会社側で補填するという対応も一つの考えです。この対応は、従業員への追加請求が現実的でないケースでの代替手段となります。

ただし、企業が支払った不足分は、給与の一種とみなされ課税の対象に含まれます。また、12月の年末調整の際には、この会社負担分も給与所得として反映させ、適切な税額を算出しなければなりません。このような会社負担分は、会計上では通常「法定福利費」という勘定科目で処理されます。

社会保険料の計算業務を効率化する方法

社会保険料の計算業務を効率化する方法は、主に次の2つが挙げられます。

以下では、これらが「どのようにして効率化につながるのか」について解説します。

給与計算アウトソーシングを利用する

給与計算アウトソーシングは、社員の給与計算や年末調整を専門サービスに委託する仕組みです。

給与計算は、業務が多岐にわたりミスも許されず、担当者の負担が大きな作業です。アウトソーシングを活用することで、専門家に作業を任せつつ、担当者はより戦略的な業務に専念できます。

また、問い合わせ窓口対応や業務フロー改善など、付加価値のある支援も受けられるため、業務効率も向上するでしょう。アウトソーシングの適切な導入により、企業全体の効率化と競争力向上が期待できます。

給与計算ソフトを活用する

給与計算ソフトを活用することで、社会保険料の計算業務を効率化できます。

まず、給与計算ソフトは、社会保険料や各種手当の自動計算が可能です。手作業に比べて工数を大幅に削減できるため、人材不足の解消や残業コストの削減に効果を大いに発揮するでしょう。また、勤怠管理システムとの連携により、勤怠データの転記作業も不要です。

さらに、社会保険料率が変更された場合でも自動で対応でき、システムのアップデートにより常に正しい料率で計算できます。自社で法令の変更に対応する手間が省け、迅速で正確な給与計算が可能です。

このように、給与計算ソフトの活用は、社会保険料の計算業務の効率化に大きく役立ちます。煩雑な計算から解放され、正確な給与計算を処理したい場合に有益なツールです。

標準報酬月額まとめ

標準報酬月額は、社会保険料を計算する際の基礎となる重要な指標です。その仕組みを理解することで、事業主は従業員の給与に応じた適切な保険料を負担し、従業員も自身の手取り額や保険料の内訳を把握できます。

標準報酬月額の改定手続きや計算方法は、一見複雑に見えますが、基礎を押さえればスムーズな対応が可能です。また、昇給や産前産後・育児休業後の復職時など、随時改定や特定のタイミングで見直しが行われる仕組みを知っておくことは、従業員の利益を守るうえでも重要です。

さらに、標準報酬月額をもとに算出される健康保険料や厚生年金保険料は、被保険者と事業主が原則折半で負担するため、双方の正しい理解が欠かせません。制度や手続きに関する不明点は、管轄の年金事務所や健康保険組合に確認するなど、積極的に情報を収集し対応していきましょう。

社会保険制度を正しく活用するためには、標準報酬月額を軸に給与計算や保険料負担の流れを把握し、適切な管理を心がけることが重要です。標準報酬月額を正確に理解し、安心して働ける環境を整えましょう。